A Receita Federal dispensou de pagamento retroativo instituições financeiras e os demais responsáveis tributários que não realizaram a cobrança do Imposto Sobre Operações Financeiras (IOF) e o recolhimento ao Fisco entre o período em que o Congresso sustou a alta do imposto e anteontem, quando o ministro do Supremo Tribunal Federal (STF), Alexandre de Moraes, retomou a cobrança do tributo que foi majorado pelo governo. Moraes havia aberto a possibilidade de pagamento retroativo do imposto.

O entendimento da Receita está baseado em parecer do próprio órgão, de 2002, que trata da ineficácia de normas suspensas ou invalidadas no período em que não estavam em vigor.

A partir da decisão do STF, os responsáveis tributários devem seguir imediatamente as normas em vigor para a cobrança do IOF, conforme o decreto que aumentou as alíquotas do imposto.

Faltam esclarecimentos

No entanto, o cenário segue incerto para empresas e contribuintes, segundo avaliação do advogado Bernardo Leite, sócio do escritório ALS Advogados:

— A nota da Receita Federal afasta a necessidade de recolhimento retroativo do IOF pelos responsáveis tributários, que em sua maioria são os bancos. Para as empresas, a Receita apenas afirmou que ainda está avaliando como irá proceder, esclarecendo que pretende evitar a surpresa e insegurança jurídica.

Na avaliação do advogado, o risco de autuação para as empresas não está totalmente descartado. Por isso, a recomendação é de cautela quanto a qualquer decisão precipitada de recolhimento do imposto:

— Vale lembrar que a lei, tratada no parecer normativo que a Receita, afasta a multa de mora por 30 dias a partir da decisão que retomou a exigência do imposto. Isso significa que as empresas devem levar esse prazo em consideração para acompanhar os desdobramentos do assunto, lembrando que a decisão do STF não é definitiva e pode ser alterada.

Sobre os juros de mora, embora não haja previsão legal específica, o advogado aponta que, como o recolhimento foi feito com base nas normas vigentes à época, é possível discutir se esses juros são devidos ou não.

— O principal cuidado, no momento, é não se precipitar com o recolhimento do imposto enquanto não houver mais esclarecimentos.

Ele diz que a decisão não foi clara quanto à retroatividade e deve ser objeto de embargos de declaração, que são recursos ao tribunal para esclarecer a decisão judicial, para saber como será sua aplicação.

—Se isso não for feito, a Receita terá que prestar mais esclarecimentos sobre a retroatividade para as empresas — destacou.

O ministro Alexandre de Moraes decidiu anteontem manter a maior parte do decreto do governo que aumentou o IOF, revogando apenas a cobrança das operações do risco sacado, que é uma espécie de antecipação de pagamento de empresas aos fornecedores, intermediada pelos bancos, mediante cobrança de taxas.

Antes do decreto do governo, não incidia IOF sobre a transação porque não era considerada, para esses fins, uma operação de crédito.

Especialistas em Direito Tributário consideram a medida acertada do ponto de vista constitucional. Para eles, o governo extrapolou sua competência ao tentar tributar, via decreto, uma operação que não é classificada como crédito — e, portanto, não pode ser alcançada por esse imposto.

— O IOF só pode incidir sobre operações de crédito expressamente previstas em lei, e o risco sacado nunca foi classificado como tal. Decreto só pode alterar alíquotas, não criar novos fatos geradores — disse Djalma Rodrigues, sócio da área tributária do escritório Miguel Neto Advogados.

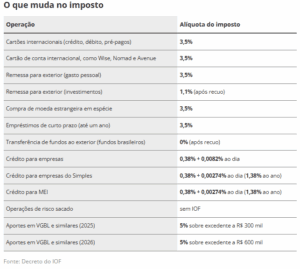

Veja quais as novas alíquotas

Cartões de crédito, débito e pré-pago internacionais:

- O governo unificou a cobrança de IOF sobre operações de saída de recursos do país em 3,5%, incluindo os cartões.

Remessas para o exterior:

- A alíquota de 3,5% também vale para compra de moeda em espécie ou a remessa de contribuintes brasileiros para suas contas no exterior. No último caso, ficou resguardada a remessa para fins de investimentos. A alíquota de 3,5% representa um aumento de tributo.

- Nos cartões, a taxa cobrada até 22 de maio era de 3,38%. Para compra em espécie e remessa, era de 1,1%. O Ministério da Fazenda argumentou que o objetivo era corrigir distorções e concorrência desleal.

Crédito para empresas:

- O IOF incidente sobre o crédito de empresas terá uma alíquota fixa de 0,38% mais 0,0082% ao dia, igualando o imposto ao das operações feitas por pessoas físicas

Aplicações em previdência privada VGBL e similares:

- A taxação de 5% será aplicada este ano para as aplicações que forem superiores a R$ 300 mil.

- No ano que vem, a cobrança de 5% vai incidir apenas nos aportes que superarem R$ 600 mil por ano. Isso deve isentar de tributação 99,2% dos segurados.

Risco sacado:

- A operação de antecipação de pagamento aos fornecedores pelos bancos ficou livre da cobrança de IOF, mantendo a operação como estava antes.

- O ministro do Supremo Tribunal Federal (STF), Alexandre de Moraes, vetou esse trecho do decreto presidencial que determinava a cobrança.

Empréstimos de curto prazo:

- Nas operações de até um ano, a alíquota cobrada é de 3,5%.

Medida contestada:

- A alta do IOF foi inicialmente anunciada em 22 de maio, com um decreto presidencial que previa arrecadar R$ 61 bilhões em dois anos.

- No entanto, diante da forte reação de parlamentares e do setor empresarial, o governo recuou parcialmente no mesmo dia.

- A pressão levou o Congresso a votar um decreto legislativo que derrubou a medida do Executivo, que foi retomada anteontem pelo Supremo.

Reportagem publicada em: O Globo